相続手続について

遺産相続の手続は、次のようになります。

1 遺言書の有無の確認

被相続人(亡くなった人)が遺言書を遺しているかいないかの確認がまず必要です。遺言書を発見したら、それが自筆証書遺言の場合は相続人が集まって裁判所においてその遺言書に記されている内容を検認する手続があります。また、公正証書遺言、法務局保管の自筆証書遺言の場合は裁判所の検認は不要であること前述のとおりです。

2 相続人の調査・確認

遺言書が存在しない場合又は遺言書では分割方法が決まらない場合は、法定相続人が協議して遺産分割を決定する必要があります。このため、相続人は誰かを確定させないと、相続人間での協議ができません。また法定相続人全員が揃わない状態で協議をしても、その遺産分割協議は無効となります。いつも連絡を取り合っている親族だけかと思ったら、調査の結果、意外なところから相続人が現れる可能性もあります。

相続人の調査・確定の方法は、被相続人の出生から死亡までのすべての戸籍謄本を集め、被相続人の子、両親、兄弟というように相続人の候補となる者を確定していきます。この過程で、相続人となるべき人の戸籍も取得し、その人物が既に死亡していればその人の子などの代襲相続人がいないか相続人を更に確定していきます。

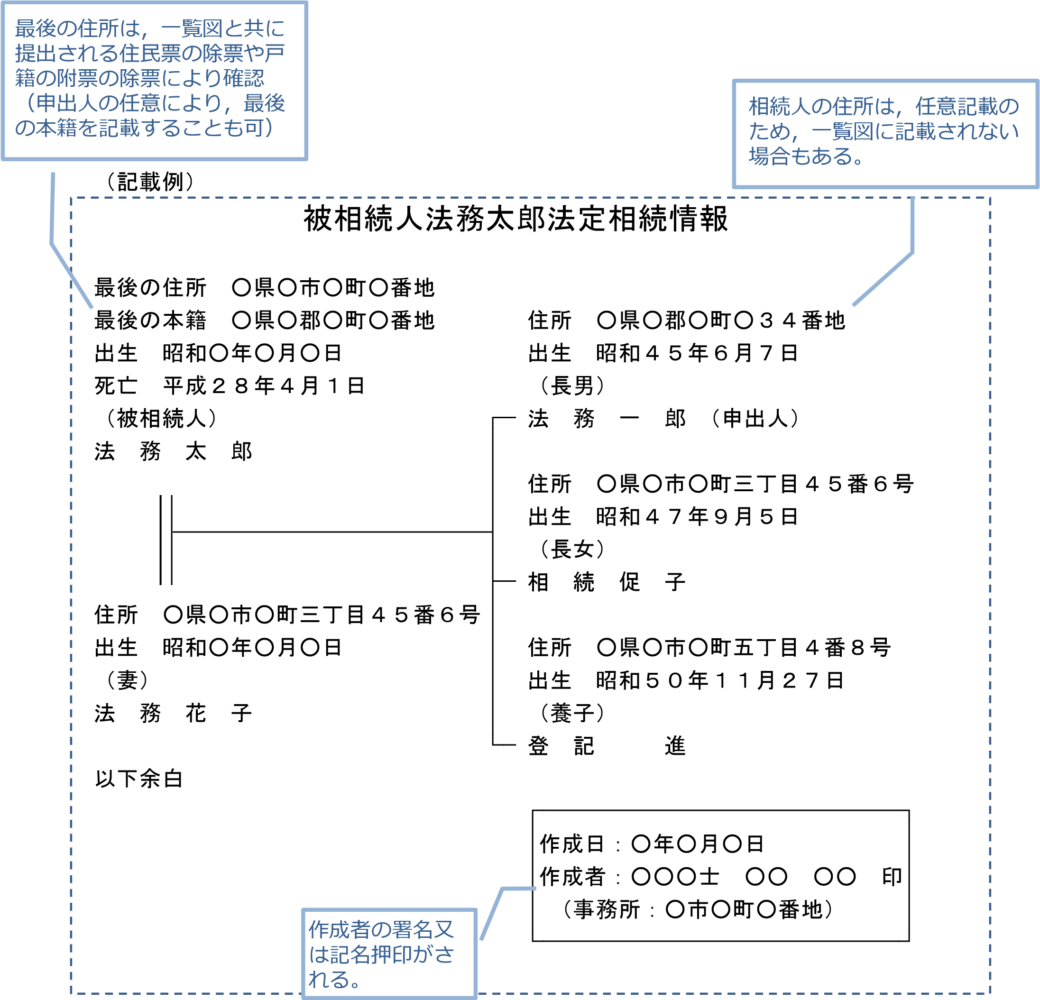

これらの戸籍謄本は、銀行、法務局、税務署等いくつも提出先がある場合は、同じものをそれぞれ入手するのは煩雑となるため、下記のような法定相続情報図を法務局で作成してもらう簡便な方法も必須です。

3 相続財産の調査

被相続人の財産の確定が必要です。相続財産に含まれる財産は、土地・建物などの不動産、貴金属などの動産、預貯金・生命保険積立金などの金銭債権、株式・投資信託などの有価証券とあらゆる資産が含まれます。

また、相続財産には上記プラスの財産だけでなく、借金や住宅ローンなどの負債(マイナスの財産)も含まれます。

4 遺産分割協議書の作成

遺言書がない場合で、法定相続人と相続財産が確定したら、相続人全員でどの財産を誰が相続するかを話し合って決めていきます。遺産分割は全員の合意がなければ成立しませんので、一人でも反対する相続人がいたり、協議の席にいない場合は、遺産分割協議はできないことになります。

遺産分割協議に特段の期限はありませんが、相続税の納付がある場合は、その期限がありますので、そのことも考慮すべきでしょう。

なお、不動産の分割には、➀遺産をあるがままの形で分割する「現物分割」、②土地を売却してお金に変える「換価分割」、③土地を相続した人が不足分をお金で支払う「代償分割」。④とりあえずみんなのものにする「共有分割」があります。

5 単純承認・相続放棄・限定承認の選択

➀期限:3ヶ月以内

②遺産相続で、被相続人の遺産をどの程度引き継ぐかを決める時、相続人となった人は「単純承認」「限定承認」「相続放棄」のいずれかを選択する必要があります。

➂遺産のすべてを引き継ぐ単純承認

被相続人が所有していたプラス・マイナスの財産一切をそのまま引き継ぐ方法です。単純承認は特別な手続きは必要ありません。3カ月の期間内に相続放棄も限定承認もしなかったときに、単純承認したものとみなされます。また、熟慮期間中でも相続財産を処分したり費消したりすれば、単純承認したものとみなされます。

④プラス財産の範囲に限りマイナス財産を引き継ぐ限定承認

限定承認とは、被相続人の財産にプラス財産・マイナス財産が混在する場合に、プラス財産の範囲内に限りマイナス財産を相続するという特別な相続方法です。この相続方法を選択するには、共同相続人全員が限定承認を行う必要があり、実務的にはほとんど利用されていないのが実情です。

➄一切の財産を受け取らない相続放棄

相続放棄とは、相続人たる資格を放棄することです。家庭裁判所に対して相続放棄の手続を行うことによって、相続人からは除外され、被相続人のプラス財産もマイナス財産も一切承継しないことになります。

6 相続税の申告

➀期限:相続を知った日から10ヶ月以内

②相続人となる人は、被相続人の死亡(相続の事実)を知った日から10ヶ月以内に相続税の申告をする必要があります。そのため、前段階として、相続税の納付期限内に相続税の課税対象となる相続財産があるかどうかを把握する必要があります。

相続税は一定の範囲で非課税となる枠組みが設定されており、実際に相続税の申告・納付が必要となる割合は相続人口件数全体の5%程度といわれています。課税の対象となるかどうかは相続人自身がいくつかの計算を行い、具体的な数字を見て判断します。

この申告・納付については、遺産分割協議がまとまらない場合には、暫定的な申告・納付が可能です。そのため、遺産分割協議がまとまらないことは、申告・納付を遅滞する正当な理由になりませんので、該当者は遺産分割協議がまとまらない場合でも、期限内に申告・納付を行います。

➂課税対象となる相続財産額

相続財産のうち非課税となる範囲(基礎控除の範囲)の計算式は2015年1月より、「3,000万円+600万円×相続人数」で計算されます。例えば1億円の遺産を1人で受け取った場合・・・

【遺産の総額】-【基礎控除額】=【相続財産】

1億円-(3,000万円+600万円×1)=6,400万円

6,400万円×30%-700万円=1,220万円(実際に支払う税金)

遺産の総額が基礎控除以下である場合には相続税の納税はなく、申告も不要となります。

④相続税の特例

相続税には基礎控除以外にも、特例としてさまざまな減額措置や評価方法があります。相続財産の金額が基礎控除の金額を上回ったとしても、特例を活用することで相続税の課税を免れることができたり、相続税を大幅に引き下げられる可能性があります。これらの特例は申告を行うことによって受けられるものとなります。

➄配偶者の税額軽減特例

配偶者が相続する場合、1億6,000万円または法定相続分のいずれか高い金額までが非課税になります。

➅小規模宅地等の評価減

被相続人が居住していた住宅は、一定の要件を満たすと50%から80%減額することがあります。例えば1,000万円の評価額の宅地を200万円の宅地として計算するなどです。

土地の形状や広さ、周囲の状況等による評価減

土地の形状、広さ、周囲の状況等によって評価額が減少する可能性があります。しかし、この部分の計算は複雑なので相続を専門とする税理士に相談されるのがよいでしょう。

7 相続登記

➀期限:適宜に行うことができますが、近い将来登記期限が義務化されます。

②相続登記は、一般的には、被相続人から相続した不動産について、相続を原因とする所有権移転登記をすることを指します。。

登記をしないまま長年放置して、二次相続や三次相続が生じると、権利関係が不明瞭となり、処理が混迷を極めることもあり得ます。そのため、遺言や遺産分割協議により権利関係が確定した時点で、相続登記を速やかに行っておくべきでしょう。